Po tem ko samozaposleni pridobijo status, so soočeni z nekaterimi administrativnimi opravili, kjer ne vedo natančno, kako postopati. Eno takih vprašanj je tudi, kako izdati formalno pravilni račun.

Tudi sicer se marsikateremu samozaposlenemu zastavlja slednje vprašanje, zato v tokratnem servisnem prispevku pojasnjujemo, kako naj samozaposleni v kulturi pravilno izdajajo račune v skladu z zakonom.

Ko samozaposleni v kulturi opravi vse obveznosti ob začetku samozaposlitve, lahko začne izvajati dejavnost in izdajati račune. Obveznost izdajanja računov določa 81. člen Zakona o davku na dodano vrednost (ZDDV-1), za dobavo blaga ali opravljeno storitev oz. za prejeto predplačilo bodisi v Sloveniji bodisi v tujini. S tega naslova poznamo tri različne oblike: predračun, račun za predplačilo in račun.

Račun za predplačilo (avansni račun) je potrebno izdati, preden je blago dobavljeno ali storitev dokončana. Med samozaposlenimi v kulturi so zavezanci za DDV sicer zelo redek pojav. Kljub temu na tem mestu še informacija, da je za potrebe obračunavanja DDV, avansni račun potrebno izdati najkasneje zadnji dan meseca, v katerem je bilo predplačilo prejeto. Obveznost za plačilo DDV pa nastane na dan prejema plačila od prejetega zneska plačila, kar pomeni, da zavezanec plača DDV v mesecu, ko je prejel plačilo za blago oziroma storitev, ne glede na to ali je blago dobavljeno ali storitev opravljena.

Račun za predplačilo pa se bistveno razlikuje od predračuna. To je dokument, ki ga poznamo tudi po imenom ponudba. Ta poslovna listina je po svoji strukturi zelo podobna računu, a je njegova funkcija informativne narave. Gre za dokument, ki naročnika informira o ceni in drugih pogojih plačila, se ga ne knjiži in ne vpliva na uradne evidence dohodkov. Če naročnik izvede plačilo na podlagi predračuna, samozaposleni izda avansni račun (oz., če ni zavezanec za DDV je to račun).

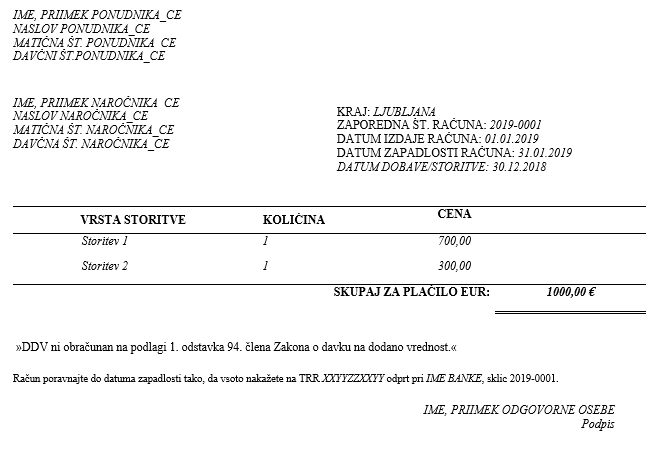

82. člen ZDDV-1 navaja obvezne podatke, ki jih mora vsebovati vsak račun:

• datum izdaje računa;

• zaporedno številko računa (lastna klasifikacija);

• identifikacijsko številko (ID številka, ki je enaka davčni številki s predpono SI, če gre za slovenskega zavezanca) ponudnika (oz. samozaposlenega), njegovo ime, priimek in naslov ter matično številko;

• ID številka kupca, njegovo ime, priimek in naslov ter matično številko;

• količino in vrsto dobavljenega blaga oziroma obseg in vrsto opravljenih storitev ter datum opravljene dobave ali storitve;

• znesek blaga ali storitve (za davčne zavezance še podatek o davčni osnovi, stopnji DDV in vsoti).

Samozaposleni, ki so oproščeni plačila DDV, morajo dodati še pripis veljavne določbe. t.j. “DDV ni obračunan na podlagi 1. odstavka 94. člena Zakona o davku na dodano vrednost”. Poleg tega pa še datum zapadlosti računa (oz. rok plačila) in način plačila (npr. naziv banke, št. TRR ter definicijo sklica). Za zneske manjše od 100 eurov se lahko izdaja poenostavljen račun po 83. členu ZDDV-1.

Kadar je izstavljen račun namenjen tujemu naročniku, je potrebno na eni strani upoštevati določila slovenske zakonodaje in ločeno v prevedenem računu določila zakonodaje države, katere rezident je naročnik. Običajna klavzula, ki jo pripisujejo samozaposleni, ki so oproščeni plačila DDV, da »DDV ni obračunan na podlagi 1. odstavka 94. člena Zakona o davku na dodano vrednost.« je, da »DDV ni obračunan po 44. členu Direktive 2006/112/EC«, v angleškem prevodu »Reverse Charge – VAT exempt under Article 44 Directive 2006/112/ES«.

Rabo slovenščine pri poslovanju Finančna uprava Republike Slovenije (FURS) interpretira po Zakonu o javni rabi slovenščine (ZJRS), kjer je v 14. členu določeno, da »Vse pravne osebe zasebnega prava in fizične osebe, ki opravljajo registrirano dejavnost, poslujejo s strankami na območju Republike Slovenije v slovenščini. Kadar je njihovo poslovanje namenjeno tudi tujcem, se poleg slovenščine lahko uporablja tudi tuji jezik.« Kar pomeni, da izdani računi ne smejo biti le v tujem jeziku, ampak tudi v slovenskem.

* Nazadnje posodobljeno besedilo v juliju 2023.